Blogi „Spółdzielnie Energetyczne dla Polskiej Wsi” omawiają różne aspekty spółdzielni energetycznych w Polsce w celu ich lepszego zrozumienia. Spółdzielnie energetyczne to formuła prawna, organizacyjna, technologiczna, finansowa i społeczna, która lansuje rozwiązania prosumenta zbiorowego – czyli sytuacji, w której grupa osób i organizacji decyduje się na produkowanie energii z odnawialnych źródeł energii (OZE), aby następnie tą energię konsumować. W blogach omawiamy motywacje, korzyści i rozwiązania, które mogą być zastosowane by spółdzielnie energetyczne spełniły oczekiwania zarówno ich uczestników, jak i zamierzeń polityki państwa wobec wyzwań kryzysu energetycznego oraz wymogów Unii Europejskiej. Spróbujemy przybliżyć również doświadczenia innych państw, w których spółdzielnie energetyczne się rozwijają. Blogi towarzyszą filmom i innym informacjom przedstawianym przez kampanię Spółdzielnie Energetyczne dla Polskiej Wsi.

W jedenastym blogu omawiamy problematykę rozliczeń pomiędzy spółdzielnią energetyczną a członkami spółdzielni – odbiorcami i wytwórcami energii elektrycznej.

Jak spółdzielnia energetyczna może rozliczać produkcję i zużycie energii elektrycznej ze swoimi członkami?

Mamy dziś wiele inicjatyw energii spółdzielczej w Polsce. Zasługą Ministerstwa Rolnictwa i Rozwoju Wsi w ostatnich latach jest nadanie priorytetu spółdzielniom energetycznym w programach rozwoju wsi i rolnictwa, w szczególności w Krajowym Planie Odbudowy (KPO) oraz w Planie Strategicznym dla Wspólnej Polityki Rolnej. Powstające spółdzielnie energetyczne mogą wnioskować o środki na budowę instalacji OZE oraz magazyny energii w ramach wieloletniego Programu Energia dla Wsi, który uruchomił Narodowy Fundusz Ochrony Środowiska i Gospodarki Wodnej w styczniu br. Wydaje się, że nadchodzi złoty czas dla energii rozproszonej na terenach wiejskich.

Coraz więcej mówi się o spółdzielniach energetycznych. Ale równocześnie coraz głośniej mówi się też o problemach, które wymagają rozwiązania, by spółdzielnie energetyczne stały się powszechnym zjawiskiem w naszym kraju. Są to problemy prawne, organizacyjne, kapitałowe, a także wyzwania dotyczące współpracy partnerskiej. Sporo czasu poświęca się sprawom administracyjnym, np. jak zarejestrować spółdzielnię energetyczną w Krajowym Rejestrze Sądowym (KRS), a następnie w rejestrze spółdzielni energetycznych, który prowadzi Krajowy Ośrodek Wspierania Rolnictwa (KOWR).

Idea „zbiorowego prosumenta” w postaci spółdzielni energetycznej wydaje się atrakcyjna. Ponad 1500 spółdzielni energetycznych funkcjonuje na tej zasadzie na terenie Unii Europejskiej, a Komisja Europejska uznała, że społeczności energetyczne, działające na szczeblu lokalnym, są ważnym elementem liberalizacji rynku energii oraz transformacji systemu energetycznego w system niskoemisyjny, który nie szkodzi środowisku naturalnemu. Ale diabeł tkwi w szczegółach.

Bardzo istotnym zagadnieniem jest kwestia formy i formuły rozliczeń wewnątrz spółdzielni. Regulując rynek energii, w tym również działalność spółdzielni energetycznych, ustawodawca stworzył przestrzeń spółdzielcom, aby to oni wspólnie ustalali zasady rozliczeń wewnątrz spółdzielni energetycznej, oczywiście zgodnie z ustawą – prawo spółdzielcze (u.p.s.), ustawą o odnawialnych źródłach energii (u. o.z.e) oraz ustawą – prawo energetyczne (u.p.e.).

Spółdzielnia energetyczna w Polsce może rozliczać ze swoimi członkami produkcję i zużycie energii elektrycznej na kilka sposobów, które są określone prawem, a także są ustalone w statucie i regulaminach spółdzielni przez samych spółdzielców.

Rozliczenia mogą odbywać się na podstawie statutu, regulaminów lub umów zawieranych między spółdzielnią a spółdzielcami – prawo tego nie narzuca. Rozliczenia mogą odbywać się przy przyjęciu zasady, że udziały wniesione przez spółdzielców odpowiadają ich udziałowi w zużyciu energii elektrycznej, mogą również odbywać się na zasadzie obrotu energią – wówczas spółdzielcy nabywają energię od spółdzielni/ innych spółdzielców przy pośrednictwie spółdzielni energetycznej. Nie ma przeszkód prawnych, aby spółdzielnia pobierała z tego tytułu wynagrodzenie. Spółdzielnia rozlicza się wg. zasad ogólnych (wyjąwszy zwolnienia wskazane w art. 38c ustawy o OZE) – jest to uzależnione od wyboru modelu działania oraz od zaklasyfikowania, czy spółdzielnia wykazuje dochód, a także czy świadczy odpłatnie usługi.

W najprostszej formule, zasady te mogą wynikać wprost z Rozporządzenia Ministra Klimatu i Środowiska z dnia 23 marca 2022 r. w sprawie dokonywania rejestracji, bilansowania i udostępniania danych pomiarowych oraz rozliczeń spółdzielni energetycznych (Dz. U 2022 r poz. 703).

Specyfika, profil i ambicje członków danej spółdzielni energetycznej wymagać będą opracowania własnego ALGORYTMU ROZLICZEŃ, który siłą rzeczy musi być również przedmiotem negocjacji i ustaleń z członkami spółdzielni oraz z przedsiębiorstwem energetycznym. W wyniku uzgodnień, spółdzielnia musi podpisać umowę sprzedaży z każdym członkiem-odbiorcą oraz umowę zakupu z każdym członkiem-wytwórcą.

Chodzi o algorytm, wg. którego energia zarówno pobrana, jak i wyprodukowana w każdej godzinie będzie przypisywana do konkretnego odbiorcy i wytwórcy wg. stawek ustalonych przez spółdzielców w statucie lub uchwalonym regulaminie. Uzgadniając stawki rozliczeniowe i algorytm, spółdzielcy muszą mieć na uwadze, że koszty produkcji energii różnią się w zależności od rodzaju OZE i stosowanej technologii. Spółdzielcy muszą również uwzględnić fakt, że dążą, jako spółdzielnia, do bilansowania produkcji i konsumpcji energii w każdej godzinie, tak, aby jak najmniej było nadwyżek produkcji i jak najmniej deficytów. Takie bilansowanie produkcji i konsumpcji przynosi korzyści w postaci minimalizowania kosztów dla każdego spółdzielcy. Można powiedzieć, że działalność spółdzielni energetycznej to sposób na ograniczenie kosztów poprzez dzielenie się nimi.

Aby wypracować i realizować własny algorytm rozliczeń, spółdzielnia energetyczna musi zapewnić sobie dostęp do szczegółowych danych pomiarowych, które umożliwią wewnętrzne rozliczanie się z poszczególnymi jej członkami wg. algorytmu przyjętego przez spółdzielnię w statucie lub regulaminie.

Możliwe zasady rozliczeń w każdej godzinie doby, model obrotu energią wewnątrz spółdzielni:

- Rozliczenia członków Spółdzielni następują wyłącznie poprzez spółdzielnię.

- Rozliczenia dokonywane są w okresach rozliczeniowych zgodnych z okresem rozliczeniowym zapisanym w umowie kompleksowej ze sprzedawcą zobowiązanym.

- Rozliczenie dokonywane na podstawie rzeczywistego poboru/ wytwarzania energii w każdej godzinie.

- W przypadku gdy odbiorca pobiera energię elektryczną w różnych punktach poboru energii elektrycznej, jest on rozliczany w każdym punkcie poboru energii elektrycznej oddzielnie.

Rozliczenia za energię elektryczną w danym okresie rozliczeniowym Mo= ∑ Op (t) gdzie: Mo – należność za pobraną energię elektryczną w danym okresie rozliczeniowym.

Op (t)=EP/EC [( EW × CW )+( EPM x CW x 1,6667 )+(ES ×CZ)]

gdzie:

Op (t) – opłata członka poboru wyrażona w złotych w danej godzinie rozliczeniowej;

EP (t) – energia pobrana przez OO w danej godzinie ( kWh )

EC ( t )– energia pobrana przez wszystkich OO w danej godzinie ( kWh )

EW ( t )– energia wprowadzona przez wytwórców do sieci w danej godzinie z zachowaniem warunku że EW ( t ) ≤ EC ( t )( kWh ) EPMenergia pobrana z magazynu przez wszystkich członków spółdzielni z uwzględnieniem współczynnika 0,6

ES – energia pobrana z sieci przez wszystkich członków spółdzielni

CW – cena dla zakupu przez odbiorcę , określona w załączniku nr 2 do niniejszej Umowy ( zł/kWh )

CZ – cena dla sprzedawcy zobowiązanego ( zł/kWh )

Najbardziej obiektywne powinno być rozliczanie każdego członka spółdzielni, zarówno wytwórcy jak i odbiorcy, w każdej godzinie doby. Pozwala to właściwie ustalić jakie należności i od kogo powinny być egzekwowane. Takie rozliczanie odbywa się w oparciu o liczniki energii elektrycznej: członkowie spółdzielni są obciążani za rzeczywiste zużycie energii, a wysokość opłat jest obliczana na podstawie pomiarów dokonanych przez indywidualne liczniki energii elektrycznej w ich domach, gospodarstwach rolnych, urzędach lub przedsiębiorstwach. W związku z tym, korzystając z tej metody, wszyscy członkowie spółdzielni ponoszą koszty swojego zużycia energii elektrycznej w sposób proporcjonalny do ilości energii, którą faktycznie zużywają. Do zużycia licznikowego spółdzielnia dodaje uzgodnioną przez członków marżę by pokryć ponoszone koszty.

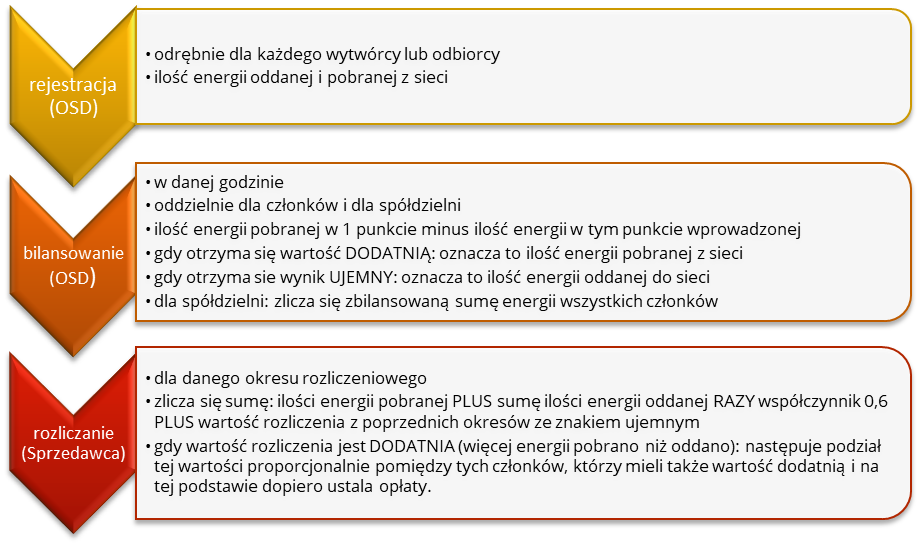

W celu prowadzenia rozliczeń wewnętrznych, spółdzielnia może zainwestować we własny system zbierania i przetwarzania danych z liczników energii elektrycznej: w przypadku, gdy spółdzielnia energetyczna pobiera opłaty od swoich członków na podstawie rzeczywistych pomiarów energii elektrycznej, niezbędny jest system, który umożliwia zbieranie danych z indywidualnych liczników energii elektrycznej oraz przetwarzanie tych danych w sposób umożliwiający dokonanie rozliczeń. Przykłady takich systemów to AMR (Automated Meter Reading) i AMI (Advanced Metering Infrastructure). Potrzebny będzie również własny system fakturowania oraz księgowania, który jest spójny informatycznie z systemem zbierania i przetwarzania danych licznikowych.

Ustawodawca przewidział zastosowanie systemów przedsiębiorstw energetycznych do prowadzenia rozliczeń wewnętrznych spółdzielni energetycznych, które nie wymagają inwestycji a priori. Zastosowanie rozwiązania wg. liczników wymaga wynegocjowania z przedsiębiorstwem energetycznym (sprzedawcą oraz organizatorem sieci dystrybucji) przez spółdzielnię umowy kompleksowej, która zapewnia dostęp do danych o produkcji i zużyciu energii przez członków spółdzielni. Kancelaria Frank Bold (Chochoł, A. i inni, 2022) opisuje etapy procesu rozliczeniowego następująco:

Rozliczenie za usługę dystrybucyjną odbywać się będzie zgodnie z zasadami określonymi w umowie kompleksowej odbiorcy ze sprzedawcą i umowie kompleksowej spółdzielni ze sprzedawcą energii. Odbiorca zostanie obciążony kwotą, jaka zostanie wyliczona przez sprzedawcę i przypisana do odbiorcy na fakturze dla spółdzielni za dany okres rozliczeniowy. Na ten moment jednak nie ma przyjętego wzoru umowy i każde przedsiębiorstwo energetyczne będzie miało własne propozycje.

Przedsiębiorstwa energetyczne w ekstremalnych przypadkach dążą do formuły rozwiązania dotychczasowych umów z członkami spółdzielni energetycznej i zawarcia umowy ze spółdzielnią energetyczną, która następnie będzie się rozliczać ze swoimi członkami. Ta formuła jest niekorzystna dla członków spółdzielni, którzy nie chcą rozwiązywać obowiązujących umów i dla spółdzielni energetycznej, która musiałaby wziąć na siebie ryzyko windykacji w przypadku niezapłacenia należności przez chociaż jednego członka. Inny model rozliczeń, propagowany przez ustawodawcę (ale jeszcze nie uwzględniony w przepisach) to utrzymanie istniejących umów w mocy i prowadzenie rozliczeń pomiędzy sprzedawcą energii a poszczególnymi członkami.

W nowelizacji u.o.z.e., ustawodawca dąży do doprecyzowania zasad rozliczeń pomiędzy spółdzielnią energetyczną a sprzedawcą poprzez wskazanie, że rozliczenia realizowane są przez jednego sprzedawcę na podstawie umowy kompleksowej zawartej z każdym odbiorcą energii elektrycznej danej spółdzielni energetycznej z uwzględnieniem odpowiedniej ilości energii elektrycznej wytworzonej przez spółdzielnię energetyczną lub jej członków.

Jednak pomimo doprecyzowań ze strony ustawodawcy, sposoby rozliczania produkcji i zużycia energii elektrycznej w spółdzielniach energetycznych będą się różnić w zależności od specyfiki danej spółdzielni. Spółdzielnie prowadzące inwestycje mające na celu zbudowanie zdolności produkcyjnej za pośrednictwem członków, będą się różnic od spółdzielni, które zakładają że wszystkie inwestycje w produkcję z OZE będą prowadzone przez spółdzielnię. Sposób, zasady i forma rozliczania inwestycji i poszczególnych rodzajów instalacji będzie się również różniła.

Podsumowując, rozliczenia wewnętrzne zawsze będą uzależnione od przyjętego modelu działalności i rozliczeń danej spółdzielni oraz od jej specyfiki. Kwestii tej nie regulują przepisy powszechnie obowiązującego prawa (np. ustawy o OZE, nawet po nowelizacji) – ustawowo uregulowane są wyłącznie stosunki prawne między spółdzielnią a OSD oraz sprzedawcą energii (sprzedawcą zobowiązanym). Spółdzielnia może świadczyć usługę spółdzielcom, może obracać energią na rzecz spółdzielców (quasi-sprzedaż), może im tę energię również sprzedawać. Zależy to od wybranego przez spółdzielnię modelu działalności w ramach swobody umów.

Rozważając jak są traktowane rozliczenia z punktu widzenia księgowości spółdzielni, trzeba zaznaczyć, że klasyfikacja księgowa rozliczeń spółdzielni zależy od wybranego prawnego modelu działalności. Stawki w rozliczeniach wewnętrznych ustalane są przez spółdzielców lub zarząd spółdzielni, w zależności od wybranego modelu działalności. Od tego zależy również, czy zostaną one przyjęte na poziomie stałym lub zmiennym.

Źródła i dalsze informacje:

Banaszuk, P, Gryko, L i I. Perkowski. 2023. Jak założyć i prowadzić spółdzielnię energetyczną. Projekt Renaldo. Dostępny: https://www.gov.pl/web/kowr/projekt-rozwoj-obszarow-wiejskich-poprzez-odnawialne-zrodla-energii—renewable-your-region—renaldo

Chochoł, A. i inni. 2022. Prawna regulacja spółdzielni energetycznych w Polsce w świetle krajowej i europejskiej polityki energetycznej oraz programów wsparcia. Raport wykonany przez Fundację Frank Bold dla projektu Renaldo.

Kancelaria Rady Ministrów. 2023. Projekt ustawy o zmianie ustawy o odnawialnych źródłach energii oraz niektórych innych ustaw. https://www.gov.pl/web/premier/projekt-ustawy-o-zmianie-ustawy-o-odnawialnych-zrodlach-energii-oraz-niektorych-innych-ustaw7

Ministerstwo Rolnictwa i Rozwoju Wsi (2022) Spółdzielnia energetyczna – propozycje zmiany przepisów prawnych. Serwis Rzeczpospolitej Polski. https://www.gov.pl/web/rolnictwo/spoldzielnia-energetyczna–propozycje-zmiany-przepisow-prawnych

Ustawa z dnia 20 lutego 2015 r. o odnawialnych źródłach energii (t.j. Dz. U. z 2022 r. poz. 1378 z późn. zm.) https://sip.lex.pl/akty-prawne/dzu-dziennik-ustaw/odnawialne-zrodla-energii-18182244

Ustawa z dnia 10 kwietnia 1997 r. – Prawo energetyczne (t.j. Dz. U. z 2022 r. poz. 1385 z późn. zm.) https://sip.lex.pl/akty-prawne/dzu-dziennik-ustaw/prawo-energetyczne-16798478

Ustawa z dnia 16 września 1982 r. Prawo spółdzielcze (t.j. Dz. U. z 2021 r. poz. 648 z późn. zm.) https://isap.sejm.gov.pl/isap.nsf/DocDetails.xsp?id=wdu19820300210